ROA経営

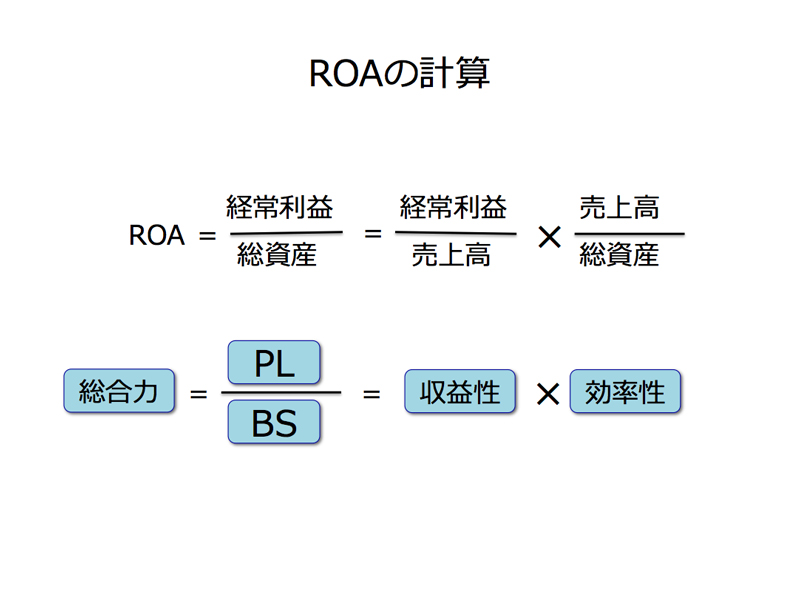

ROA(Return on Attes, 総資産利益率)は、PLの数値とBSの数値を用いて計算する会社の総合力(総合収益性)を示す数値です。分解すると”収益性×効率性”となり、会社の経営を非常に良く表します。

計算で用いる利益は、厳密には利息と税金を引く前のEBIT(事業利益)を用いますが、便宜的に経常利益(若しくは、営業利益・当期純利益)を使うことが一般的です。

ROAは、高いほど資産を効率的に活用しながら利益を上げていることを意味し、10%程度だと「かなり優良」、5%前後だと「良い」、1〜2%程度で「普通」とされます。

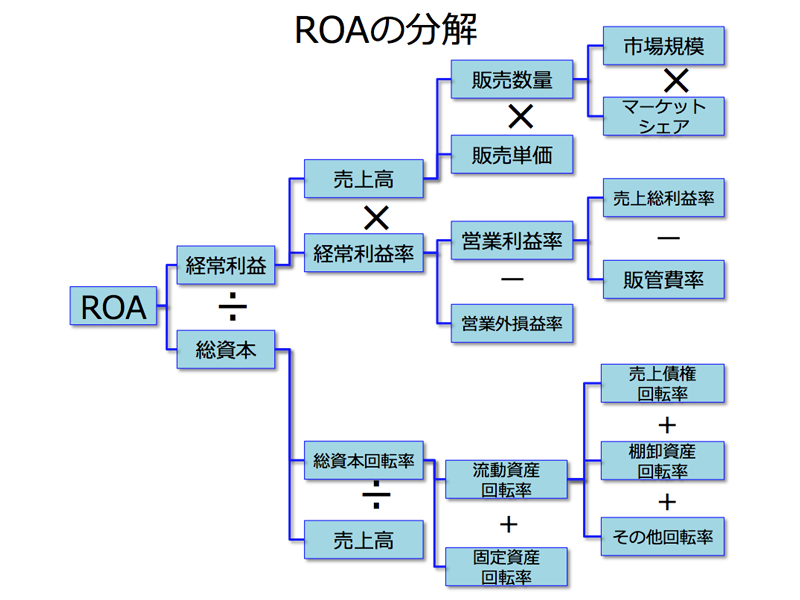

この収益性及び効率性をさらに分解することで、ROAを会社の経営目標とし、各部門目標に展開することが出来ます。

即ち、経営目標を売上や利益として、営業部門に”売れ!売れ!”、製造部門・間接部門に”節約!節約!”の掛け声の経営から、部門単位でROAを分解した数値目標を設定した経営が行えるようになります。

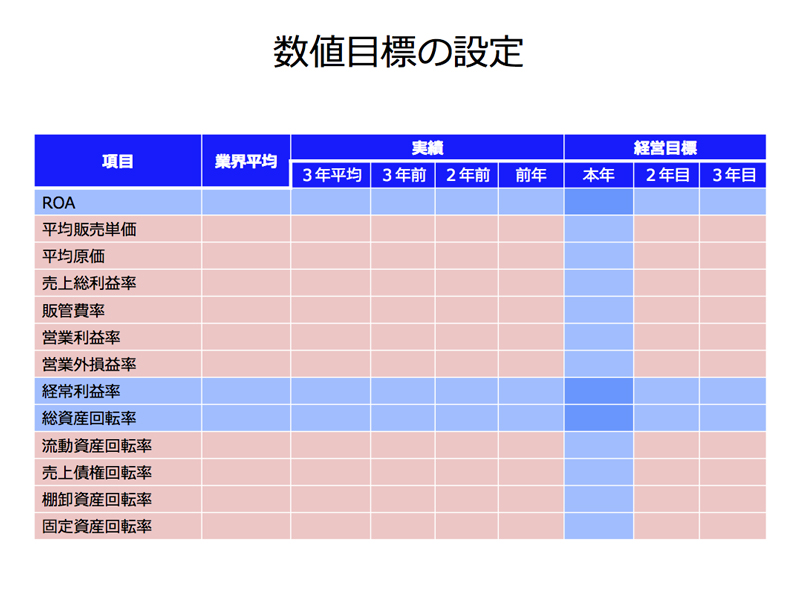

ROAを経営目標にするためには、まず過去の実績の推移と業界平均を調査します。その上で、目標値を設定します。さらに、ROAに影響する項目の数値を計算し、ROAにどの項目がどのように影響しているかを分析し、それぞれの数値目標も設定します。

ROA及び分解項目の数値目標の達成のため、それに関連する部門に目標を展開します。各部門は、この数値目標を達成するためのアクションプランを立案し、実行します。さらに、このアクションプランは個人目標として割当て、成果を人事考課で評価することが大切です。これにより、「個人目標の達成」→「部門目標の達成」→「経営目標の達成」→「新たな経営目標の設定」と、会社が成長する仕組みが築かれます。

即ち、ROA経営とは、

1) ROAを経営目標(年度・中期・長期)とする

2) ROAを分解して、部門目標を設定する

3) 部門目標のアクションプランを個人目標とする

これを、実行し経営目標を達成することによって、

「今、出来ないと思うことが、出来る会社になる」ことを目指します。